聯系我們

——

咨詢與建議

——

友(yǒu)情鏈接

——

區(qū)塊鏈是500年來(lái)金融領域最偉大(dà)的發明(míng)

——華爾街(jiē)日報 2015.1.24-25

行(xíng)業資訊

——

News centre

起底個(gè)人(rén)征信

“君子之言,信而有(yǒu)征,故怨遠于其身”,征信一詞最早來(lái)源于《左傳·昭公八年》(公元前534年),“信而有(yǒu)征”即為(wèi)征求、驗證信用。

由此可(kě)見,征信是一個(gè)自古至今就被關注的話(huà)題。國內(nèi)唯一可(kě)以開(kāi)展個(gè)人(rén)征信業務的百行(xíng)征信表示,計(jì)劃于近期啓動個(gè)人(rén)征信報告查詢的服務試點。人(rén)民銀行(xíng)征信中心也将在近期運行(xíng)新的征信系統,提供新的個(gè)人(rén)征信報告(即個(gè)人(rén)征信報告2.0)。

個(gè)人(rén)征信,到底是一個(gè)怎樣的市場(chǎng)?

發展曆史

我國的征信機構最早是1932年設立的“中華征信所”,真正發展是在改革開(kāi)放以後。後來(lái),十六大(dà)、十八大(dà)正式提出了建設社會(huì)信用體(tǐ)系的戰略目标和(hé)具體(tǐ)要求。2013年3月15日,《征信業管理(lǐ)條例》正式實施,從此征信行(xíng)業進入了依法發展的快車(chē)道(dào)。

征信業務按照信用信息主體(tǐ),分為(wèi)企業征信業務和(hé)個(gè)人(rén)征信業務,顧名思義,分别采集、加工企業信用信息和(hé)個(gè)人(rén)信用信息并提供服務。

個(gè)人(rén)征信行(xíng)業始于 2004 年,經過 2013 年立法、2014 年開(kāi)始收費、2015 年試點等階段。2018 年 2 月,央行(xíng)正式下發首張個(gè)人(rén)征信行(xíng)業牌照給百行(xíng)征信,2019年1月1日,百行(xíng)征信首期三款征信産品上(shàng)線測試。

發展背景

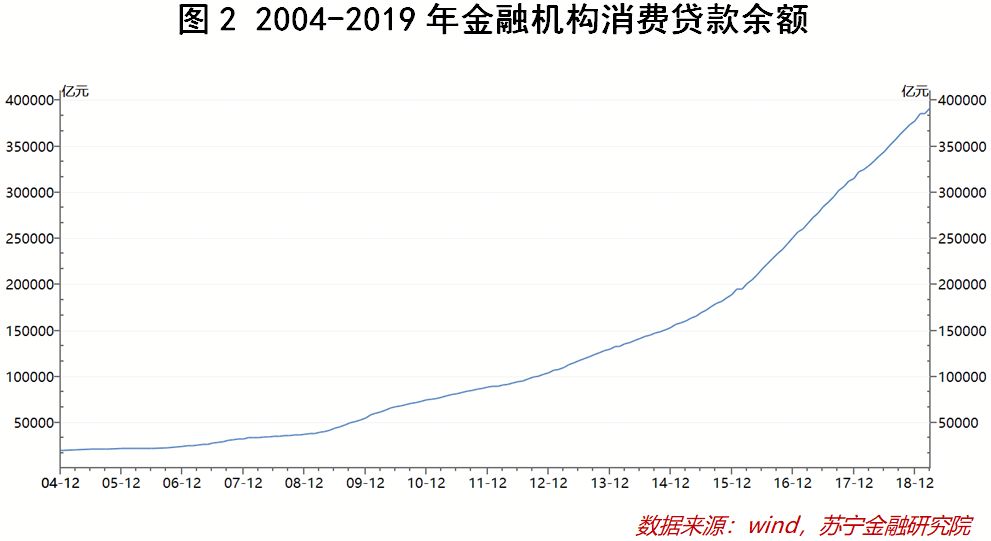

在個(gè)人(rén)征信業務中,最重要的産品之一是個(gè)人(rén)征信報告(以下簡稱報告)。報告體(tǐ)現了個(gè)人(rén)的信用生(shēng)活,反映了個(gè)人(rén)在日常生(shēng)活中的守信程度,并且已經廣泛用于消費、金融、行(xíng)政服務等領域。對于金融行(xíng)業來(lái)說,應用最多(duō)的是貸款,也是報告應用最多(duō)的場(chǎng)景,貸款的增長直接促進了個(gè)人(rén)征信的發展。

圖2顯示,從2004年至今,我國的金融機構消費貸款從不足兩萬億增長至近40萬億,增長了近20倍。報告作(zuò)為(wèi)消費信貸交易過程中最重要的環節,能夠幫助機構辨别消費者信用風險,是金融機構在放貸時(shí)的重要參考信息。

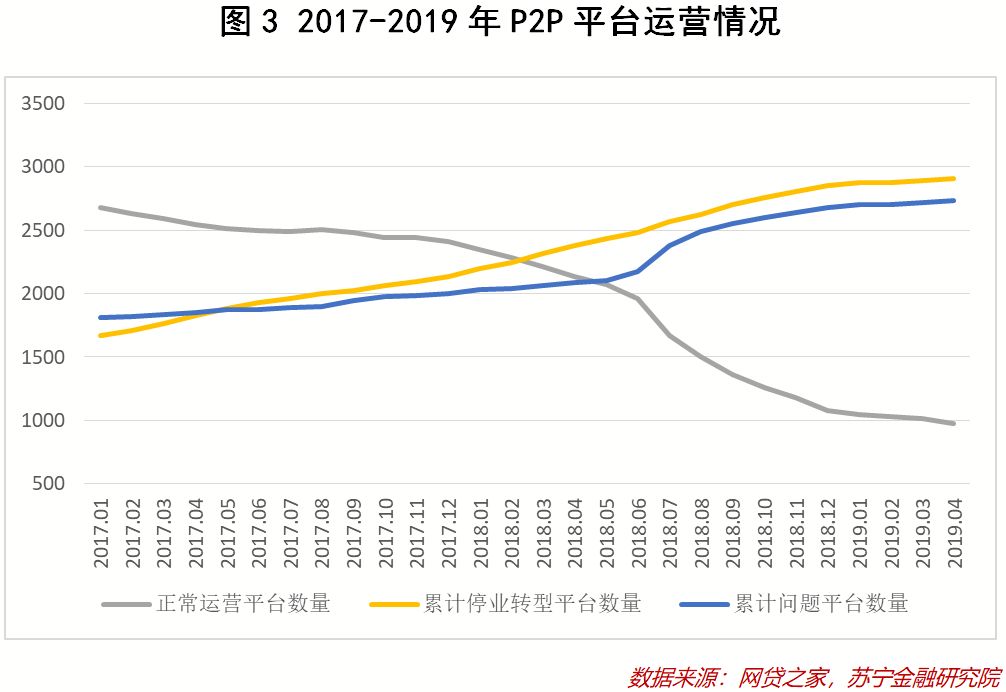

同時(shí),新型互聯網金融的業态對個(gè)人(rén)征信行(xíng)業提出了現實要求。以典型的P2P行(xíng)業為(wèi)例,平台與個(gè)人(rén)的信息不對稱放大(dà)了P2P平台的經營風險,缺乏合法有(yǒu)效的催收手段催生(shēng)了更多(duō)的“老賴”,這又進一步加劇(jù)了P2P行(xíng)業的風險發生(shēng)。個(gè)人(rén)征信行(xíng)業的發展既能減少(shǎo)機構的信息不對稱,降低(dī)風險,又能夠通(tōng)過個(gè)人(rén)征信記錄減少(shǎo)“老賴行(xíng)為(wèi)”。完善互金行(xíng)業的征信情況,是監管的需求,也是市場(chǎng)的需求。

蛋糕有(yǒu)多(duō)大(dà)

毫無疑問,國內(nèi)個(gè)人(rén)征信尚且是一個(gè)藍(lán)海市場(chǎng),廣闊而又亟待開(kāi)拓。雖然無法具體(tǐ)測算(suàn)市場(chǎng)空(kōng)間(jiān)有(yǒu)多(duō)大(dà),但(dàn)我們可(kě)以從幾個(gè)指标來(lái)探尋市場(chǎng)規模,窺一斑而知全豹,并對比征信行(xíng)業發達的美國來(lái)加以驗證。

人(rén)口規模、征信的覆蓋率、服務人(rén)群結構、服務次數(shù)、價格、行(xíng)業滲透率等多(duō)種因素決定了個(gè)人(rén)征信的市場(chǎng)規模。

征信覆蓋率方面,美國三大(dà)征信機構益百利(EXPERIAN)、艾可(kě)菲(Equifax)、全聯(TransUnion)覆蓋了全美90%以上(shàng)的人(rén)口,其它新興征信機構如Credit Karma、ZestFinance等作(zuò)為(wèi)補充,基本覆蓋全美的人(rén)口征信。

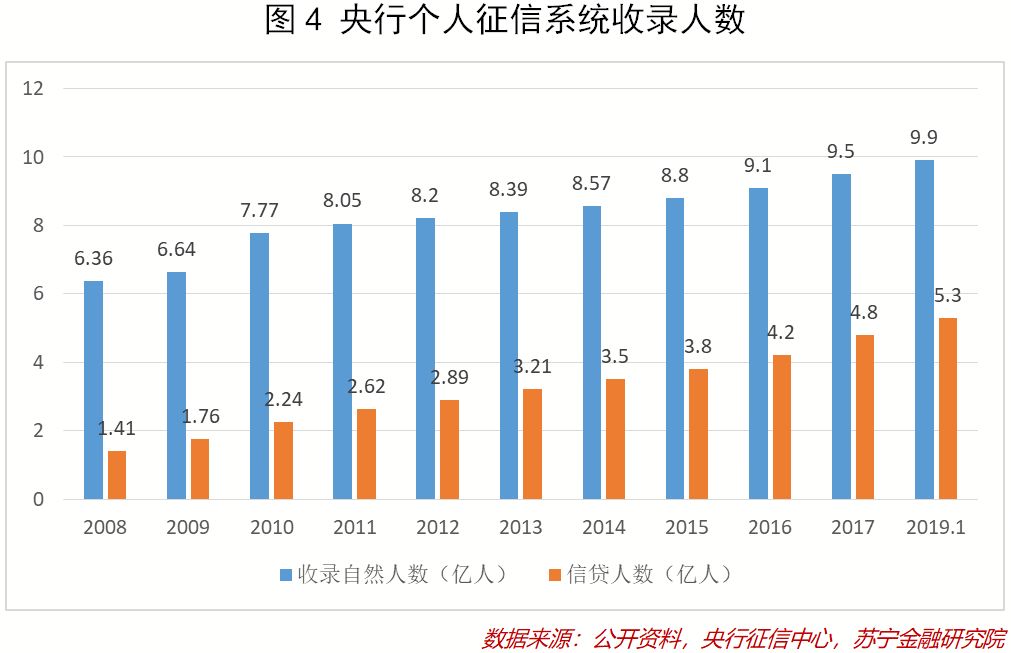

我國的征信行(xíng)業是“政府+市場(chǎng)”雙輪驅動的發展模式,截止2019年,央行(xíng)征信中心已經收錄自然人(rén)9.9億人(rén),有(yǒu)信貸記錄人(rén)數(shù)5.3億,征信覆蓋率為(wèi)38%(與總人(rén)口對比)。

服務人(rén)群方面,美國征信行(xíng)業發展較早,産品服務已經貫穿人(rén)的整個(gè)生(shēng)命周期,而國內(nèi)的征信産品的使用者主要為(wèi)持牌金融機構,并主要用于信貸服務,針對的主要為(wèi)16-60周歲人(rén)群。

注:人(rén)均服務次數(shù)為(wèi)根據美國第一大(dà)征信機構益百利(EXPERIAN)的收入結構、服務人(rén)數(shù)、價格等因素綜合測算(suàn)而來(lái);市場(chǎng)滲透率為(wèi)根據行(xíng)業主體(tǐ)、發展階段、滲透率等指标以及公開(kāi)資料進行(xíng)綜合估算(suàn)。

目前我國使用個(gè)人(rén)信用報告的情況還(hái)相對較少(shǎo),對招聘企業、保險機構、司法案件、個(gè)人(rén)并無明(míng)确的需求。同時(shí),各個(gè)年代人(rén)的消費習慣都不同,除80後、90後外,主要的消費主體(tǐ)仍然保持保守的消費習慣,貸款消費的習慣還(hái)沒有(yǒu)養成。

而随着時(shí)間(jiān)的推移,消費習慣和(hé)消費主體(tǐ)将變為(wèi)80後90後的消費方式。綜合以上(shàng)因素判斷,國內(nèi)個(gè)人(rén)征信市場(chǎng)規模應有(yǒu)千億級别,潛在的市場(chǎng)規模應在2000億到4000億之間(jiān)。

誰能分而食之

既然這是一個(gè)廣闊的藍(lán)海市場(chǎng),那(nà)麽,又有(yǒu)哪些(xiē)玩家(jiā)能夠參與到這個(gè)前景美好的産業中呢?在此,我們從個(gè)人(rén)征信的産業鏈說起。

個(gè)人(rén)征信的産業鏈較為(wèi)簡單,主要分為(wèi)前期數(shù)據收集、數(shù)據處理(lǐ)和(hé)産品開(kāi)發、征信産品的應用。

數(shù)據收集環節中,征信公司是信息彙集地,收集幾乎所有(yǒu)關于個(gè)人(rén)活動的曆史信息。目前,央行(xíng)個(gè)人(rén)征信系統收錄的數(shù)據主要以傳統金融機構的信貸信息為(wèi)主,輔以電(diàn)信、公積金繳存、社保、稅務等信息。随着百行(xíng)征信的産品商用,新興互聯網金融的信息也進入到個(gè)人(rén)征信市場(chǎng)中,這無疑是對央行(xíng)征信系統的極大(dà)補充。因為(wèi)現在越來(lái)越多(duō)的年輕人(rén)選擇互聯網金融進行(xíng)理(lǐ)财、信貸、保險。

需要注意的是,大(dà)數(shù)據征信的發展已經在數(shù)據征集中占據越來(lái)越重要的地位,相比于征信機構,大(dà)數(shù)據征信對于用戶畫(huà)像的刻畫(huà)更為(wèi)完整,維度更多(duō),也更清晰,是信貸數(shù)據、政府數(shù)據之外的有(yǒu)力補充。而在國外,調查公司也是數(shù)據的來(lái)源之一。

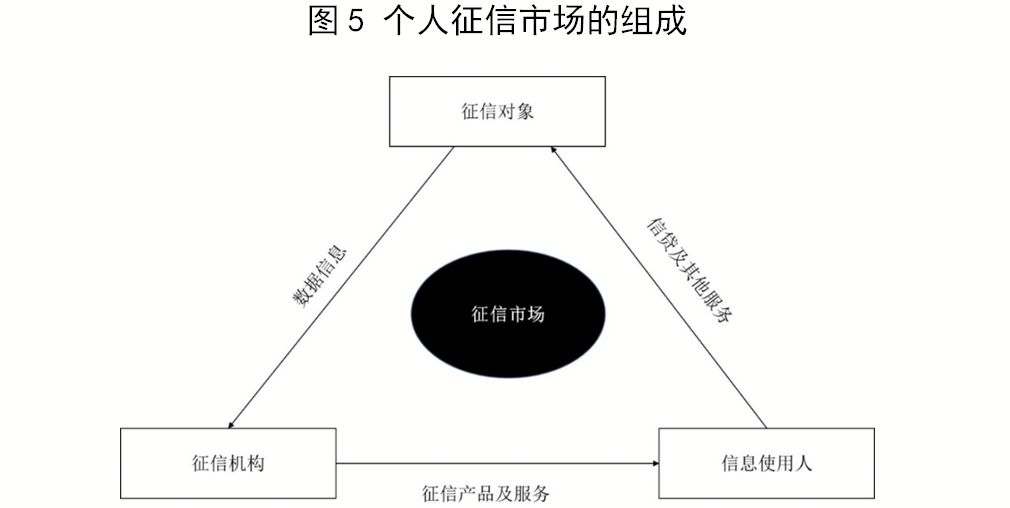

數(shù)據處理(lǐ)和(hé)産品開(kāi)發是個(gè)人(rén)征信市場(chǎng)的核心組成部分。個(gè)人(rén)征信機構從征信對象處獲得(de)信用信息,并将數(shù)據加工成征信産品與服務,提供給征信産品使用者;征信産品使用者以征信産品和(hé)服務為(wèi)依據,向征信對象(金融産品消費者)提供信貸及其他業務,如圖5所示:

在這個(gè)過程中,因為(wèi)數(shù)據處理(lǐ)涉及很(hěn)多(duō)技(jì)術(shù),總體(tǐ)而言需要數(shù)據庫技(jì)術(shù)、個(gè)人(rén)數(shù)據配對處理(lǐ)、特征變量技(jì)術(shù)。每一種技(jì)術(shù)都會(huì)有(yǒu)對應的行(xíng)業公司提供相應的服務,最後由加工處理(lǐ)後的數(shù)據形成産品,如個(gè)人(rén)信用報告、信用分等,最後提供給征信的使用者。

可(kě)以看到,雖然個(gè)人(rén)征信産業鏈并不複雜,但(dàn)涉及較多(duō)行(xíng)業和(hé)技(jì)術(shù)。數(shù)據收集過程中的征信機構、大(dà)數(shù)據征信機構、第三方數(shù)據處理(lǐ)公司、第三方調查公司等發揮決定性作(zuò)用。在數(shù)據處理(lǐ)過程中,掌握關鍵技(jì)術(shù)的公司占據優勢,如SAP、Oracle、FICO等。

目前,國內(nèi)此類市場(chǎng)和(hé)公司尚處于發展初期,除了百行(xíng)征信的八家(jiā)股東(芝麻信用、騰訊征信、深圳前海征信、鵬元征信、中誠信征信、考拉征信、中智誠征信、北京華道(dào)征信)外,其他的大(dà)數(shù)據公司、從事數(shù)據挖掘與數(shù)據處理(lǐ)的公司同樣有(yǒu)着廣闊的市場(chǎng)。而基于個(gè)人(rén)征信數(shù)據衍生(shēng)出來(lái)的特别關注名單、信息核驗、反欺詐等産品也已經逐漸進入市場(chǎng)。

個(gè)人(rén)如何保護自己的征信

征信是一個(gè)與個(gè)人(rén)信息、數(shù)據極度相關的産業,我國征信行(xíng)業發展尚未成熟,在法律、制(zhì)度、監管方面都有(yǒu)不完善的地方,個(gè)人(rén)征信的應用範圍也很(hěn)有(yǒu)限。

但(dàn)随着行(xíng)業的完善,個(gè)人(rén)征信的應用将從金融擴展到旅遊、教育、醫(yī)療、金融、行(xíng)政服務、職業招聘甚至各種日常生(shēng)活場(chǎng)景,這就要求我們對于個(gè)人(rén)的征信記錄有(yǒu)必要的保護和(hé)維護。從法律、監管、行(xíng)業層面有(yǒu)很(hěn)多(duō)值得(de)期待和(hé)改善的地方,但(dàn)我們首先要自己保持關注。

第一,不要過多(duō)申請(qǐng)信用卡。每申請(qǐng)一次信用卡,都會(huì)留下信用報告的機構查詢記錄,過多(duō)的查詢記錄會(huì)使得(de)貸款方對你(nǐ)的還(hái)款能力産生(shēng)懷疑,直接影(yǐng)響貸款的通(tōng)過率。

第二,及時(shí)處理(lǐ)長期不用或比較少(shǎo)用的信用卡。多(duō)數(shù)信用卡都有(yǒu)年費,因欠年費導緻的逾期與正常消費還(hái)款逾期的效果相同。

第三,及時(shí)還(hái)款,無論是信用卡還(hái)是其它産品。有(yǒu)人(rén)認為(wèi)在非銀行(xíng)的平台上(shàng)借款不會(huì)影(yǐng)響征信,事實上(shàng)很(hěn)多(duō)互聯網金融類的公司已經接入征信系統,接入機構的範圍也在不斷擴張。

第四,及時(shí)繳納日常生(shēng)活費用。如水(shuǐ)、電(diàn)、煤氣、電(diàn)話(huà)費等。

第五,在需要互聯網金融類産品時(shí),選擇正規平台的産品。如螞蟻金服借呗、騰訊微粒貸、蘇甯任性貸等。

第六,定期查詢(個(gè)人(rén)查詢)征信報告,對有(yǒu)疑問的記錄及時(shí)進行(xíng)申訴。

最後,需要提醒的是,信用不是一紙空(kōng)文,也不是看不見、摸不着的概念,而是個(gè)人(rén)永遠攜帶的财富。信用時(shí)代,為(wèi)每一份合同負責,為(wèi)每一個(gè)簽字負責,為(wèi)你(nǐ)個(gè)人(rén)的信用負責。